이번 달도 카드 명세서를 보고 깜짝 놀란 경험이 있으신가요? 분명 이것저것 절약하며 살았던 것 같은데, 막상 청구금액을 확인하면 “내가 이걸 다 썼나?” 싶을 때가 있습니다. 사실 이건 의지 부족의 문제가 아닙니다. 카드라는 결제 수단 자체가 우리 뇌를 교묘하게 속이도록 설계되어 있기 때문입니다.

행동경제학과 신경과학 연구들은 이미 수십 년 전부터 이 사실을 증명해 왔습니다. 카드를 쓸 때 우리 뇌에서 일어나는 일은, 현금을 낼 때와 완전히 다릅니다. 오늘은 왜 카드가 현금보다 더 많이 쓰게 만드는지, 그 과학적 메커니즘과 실생활에서 이를 극복하는 방법까지 함께 알아보겠습니다.

이 글을 다 읽고 나면, 다음에 카드를 꺼내드는 순간 뇌에서 무슨 일이 일어나는지 선명하게 보이실 겁니다. 그리고 그 앎 자체가 지갑을 지키는 가장 강력한 무기가 됩니다.

카드 소비의 심리: 뇌는 왜 카드를 ‘진짜 돈’으로 느끼지 못할까

결제의 고통이란 무엇인가

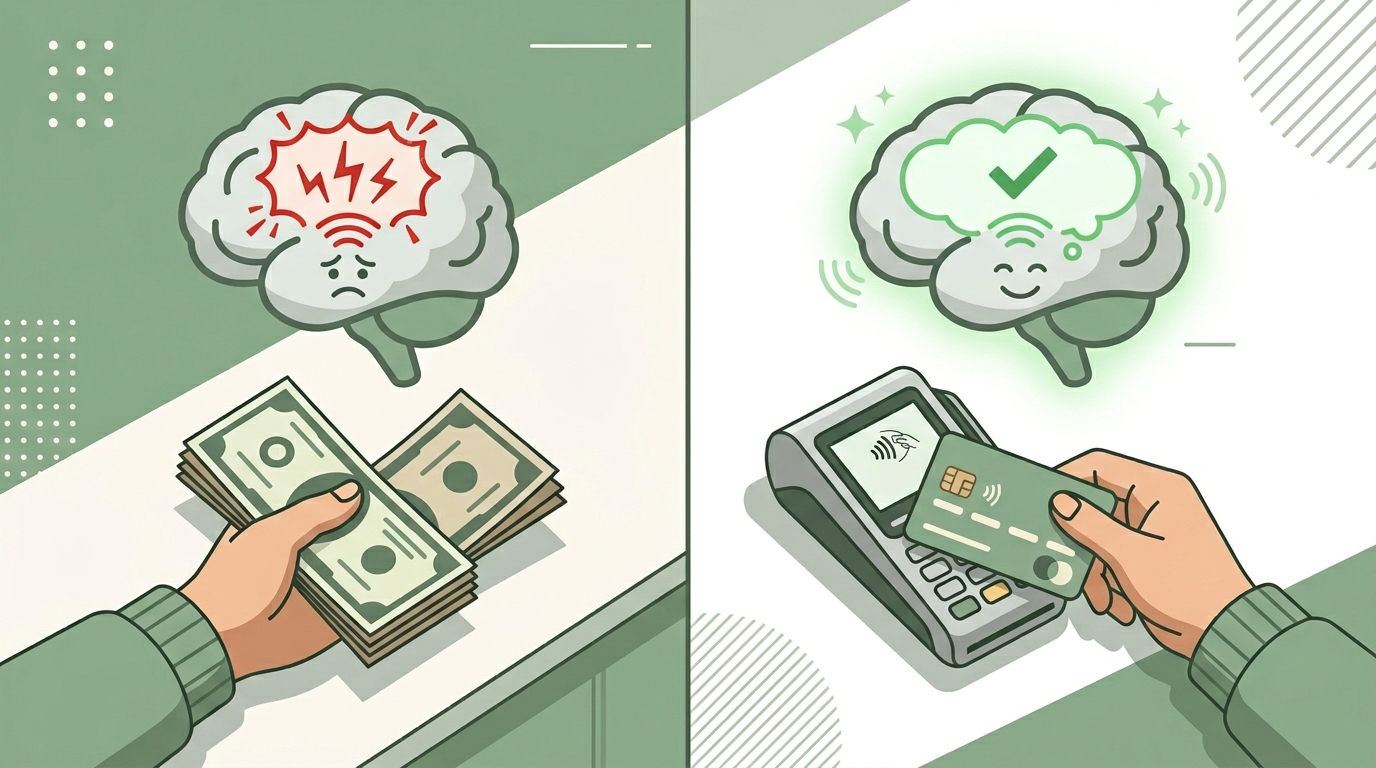

우리가 무언가를 살 때 지갑에서 현금을 꺼내면 뇌는 일종의 ‘상실감’을 경험합니다. 행동경제학에서는 이를 결제의 고통(Pain of Paying)이라고 부릅니다. 실제로 뇌 영상 연구(fMRI)에서 현금을 낼 때 뇌의 통증·손실 관련 영역인 전두엽 앞부분과 섬엽(insula)이 활성화된다는 사실이 밝혀졌습니다. 즉, 돈을 쓴다는 행위 자체가 신경학적으로 불쾌한 경험인 것입니다.

그런데 카드를 쓸 때는 이 ‘통증’ 반응이 현저히 약해집니다. 실제 돈이 손에서 떠나는 느낌이 없고, 결제의 물리적 행위가 단순히 카드를 단말기에 대거나 번호를 입력하는 것으로 추상화되기 때문입니다. 뇌는 아직 그 돈을 ‘잃었다’고 충분히 인식하지 못한 채 구매 결정을 내리게 됩니다.

물리적으로 돈이 줄어드는 것을 눈으로 확인. 뇌의 손실 감지 영역 활성화. 소비에 심리적 제동이 걸림.

돈이 빠져나가는 시점이 ‘미래’로 지연됨. 손실 감각 희미. 소비 허들이 낮아지고 지출 금액이 올라가는 경향.

카드보다 한 단계 더 추상화. 생체인식 한 번으로 수만 원이 나가도 뇌가 거의 저항하지 않음. 가장 소비 억제력이 약함.

추상화 단계가 올라갈수록 더 쓰게 된다

MIT 슬론 경영대학원의 드라젠 프렐렉(Drazen Prelec) 교수와 던컨 시메스터(Duncan Simester) 교수의 연구는 이 현상을 놀랍도록 명확하게 보여줍니다. 이들이 진행한 경매 실험에서, 참가자들은 현금을 쓸 때보다 신용카드를 쓸 때 동일한 물건에 평균 2배 이상 높은 금액을 제시했습니다. 단순히 결제 수단만 바꿨을 뿐인데 지출 의향 금액이 두 배나 뛴 것입니다.

결제 수단의 추상화 정도가 높아질수록, 즉 현금 → 카드 → 간편결제 → 구독 자동결제로 갈수록 소비자가 느끼는 결제의 고통은 점점 줄어들고, 그만큼 지출은 늘어나는 구조입니다. 이는 특히 외식, 쇼핑, 구독 서비스 분야에서 두드러지게 나타납니다.

행동경제학이 밝혀낸 카드 과소비의 핵심 원인 3가지

“신용카드는 미래의 자신에게 비용을 전가한다. 그 과정에서 현재의 자신은 마치 공짜로 얻는 것처럼 느낀다. 이 시간적 분리가 소비를 폭발적으로 증가시키는 심리적 장치다.”

— 행동경제학자 리처드 탈러(Richard Thaler), 노벨경제학상 수상자, 저서 《넛지》 중

첫째: 심적 회계의 붕괴

행동경제학자 리처드 탈러가 제안한 심적 회계(Mental Accounting) 개념에 따르면, 사람들은 돈을 정신적으로 여러 개의 계좌에 나눠 관리합니다. “이달 식비 예산은 30만 원”처럼 마음속으로 카테고리를 만드는 것입니다. 현금을 쓸 때는 이 심적 계좌가 비교적 잘 작동합니다. 지갑에 든 현금이 줄어드는 것을 보면서 “아, 이번 달 식비가 거의 다 찼네”를 직관적으로 느끼기 때문입니다.

그런데 카드는 이 심적 회계를 교란시킵니다. 모든 지출이 하나의 카드 청구서로 합산되어 ‘한 달 뒤’에 등장하다 보니, 지출 시점에서 각 카테고리의 잔액을 실시간으로 느끼기가 어렵습니다. 결과적으로 예산을 초과하더라도 그 즉각적인 신호를 받지 못하고 소비가 계속 이어집니다.

둘째: 미래 할인 편향과 신용의 착각

인간의 뇌는 본질적으로 미래보다 현재를 훨씬 높게 평가합니다. 이를 미래 할인 편향(Hyperbolic Discounting)이라고 합니다. “지금 당장 갖고 싶다”는 욕구가 “한 달 뒤 청구서”라는 미래의 부담보다 훨씬 크게 느껴지는 것입니다. 신용카드는 이 편향을 완벽하게 이용합니다. 소비의 즐거움은 지금 당장, 고통(청구서)은 나중에. 이 구조 자체가 과소비를 유발하는 시스템입니다.

셋째: 앵커링 효과와 최소결제금액 함정

신용카드 청구서에는 항상 ‘최소결제금액’이 표시됩니다. 행동경제학에서 말하는 앵커링 효과(Anchoring Effect)에 따르면, 처음 제시된 숫자가 이후 판단의 기준점이 됩니다. 전체 청구금액이 100만 원이어도 최소결제금액이 3만 원으로 표시되면, 뇌는 무의식적으로 3만 원을 기준점으로 삼기 시작합니다. 이것이 최소결제만 하게 되는 심리적 함정이며, 이자 부담은 눈덩이처럼 불어납니다. 실제로 영국 금융행동청(FCA)의 2022년 연구에서 최소결제금액 표시가 소비자의 전액 상환 비율을 낮추는 직접적 원인임이 확인되었습니다.

현금 vs 카드: 소비 행동의 차이를 데이터로 비교하면

주요 연구 결과 비교

| 연구 항목 | 현금 결제 | 카드 결제 | 출처 |

|---|---|---|---|

| 패스트푸드 지출액 | 기준 | 평균 약 100% 이상 증가 | Prelec & Simester, MIT, 2001 |

| 마트 충동구매 비율 | 낮음 | 현금 대비 최대 50% 증가 | Soman, 2001 소비자 연구 |

| 지출 후 회상 정확도 | 높음 (구체적 기억) | 낮음 (추상적 기억) | Soman & Cheema, Journal of Consumer Research |

| 기부 금액 | 적은 경향 | 현금 대비 더 많이 기부 | Bagchi & Li, 2011 마케팅 연구 |

| 식료품 건강도 | 건강식 선택 많음 | 정크푸드 비율 상승 | Thomas et al., 2011 |

한국의 카드 사용 현황

| 지표 | 수치 | 비고 |

|---|---|---|

| 국내 신용카드 등록 수 | 약 1억 1천만 장 (2023년) | 여신금융협회 |

| 전체 민간 소비 중 카드 비율 | 약 70% 이상 | 한국은행 결제동향 보고서 |

| 20~30대 간편결제 이용률 | 80% 이상 | 한국금융연구원 2023 |

| 신용카드 리볼빙 잔액 | 약 7조 원 이상 (2023년) | 금융감독원 |

실생활 한국인 사례: 이렇게 카드에 무너진다

사례 1: 편의점과 배달앱의 소액 카드 결제 함정

서울에 사는 직장인 김지은(가명, 29세) 씨는 월급을 받기 전 항상 마이너스 통장을 쓰는 자신을 이해하지 못했습니다. 편의점에서 3,500원짜리 커피, 배달앱에서 12,000원짜리 점심. 한 번에 쓰는 금액은 작지만 카드 명세서를 분석해보니 한 달 ‘소액 결제’ 합계가 무려 47만 원에 달했습니다. 현금이었다면 지갑에서 천 원짜리를 꺼낼 때마다 잔액이 줄어드는 것을 느꼈겠지만, 카드는 그 신호를 모두 차단했습니다.

특히 배달앱과 간편결제의 조합은 더욱 위험합니다. 앱을 열고, 메뉴를 고르고, 지문 하나 누르면 끝. 이 전 과정에 현금의 ‘무게’가 없습니다. 한국소비자원 2022년 조사에서도 배달앱 이용자의 62%가 “배달 음식에 생각보다 많은 돈을 쓰고 있다”고 인식하면서도 소비를 줄이지 못한다고 응답했습니다.

사례 2: 구독 자동결제의 조용한 지출

IT 회사에 근무하는 박현수(가명, 34세) 씨는 어느 날 가계부를 정리하다 깜짝 놀랐습니다. 넷플릭스, 유튜브 프리미엄, 멜론, 밀리의서재, 쿠팡로켓와우, 클라우드 스토리지, 영어 앱 구독까지 매달 자동으로 빠져나가는 구독료가 무려 9만 3천 원이었습니다. 게다가 이 중 3개는 거의 사용하지 않는 서비스였습니다. 현금으로 매달 직접 결제하는 방식이었다면 절대 유지하지 않았을 서비스들이 ‘자동결제’라는 이름 아래 조용히 살아남고 있었던 것입니다. 이처럼 카드 자동결제는 소비의 고통을 완전히 사라지게 만들어, 불필요한 지출이 수년간 누적되는 원인이 됩니다.

⚠️ 주의: 카드 혜택이 과소비를 정당화하는 심리 함정

“이 카드 쓰면 5% 캐시백 받잖아”라는 생각이 오히려 소비를 늘리는 경우가 많습니다. 행동경제학에서는 이를 도덕적 허가 효과(Moral Licensing)라고 합니다. 좋은 일(할인·적립)을 했다는 심리적 허가가 이후의 과소비를 정당화하는 것입니다. 실제로 5만 원을 더 쓰고 2,500원을 돌려받는 것이 과연 이득일까요? 혜택보다 소비가 먼저라면, 혜택은 손실을 줄이는 것이 아니라 손실을 키우는 도구가 됩니다.

카드 과소비를 막는 행동경제학 기반 실천 전략

1단계: 결제의 고통을 인위적으로 되살린다

- 현금 봉투 예산제 도입: 식비, 카페비, 유흥비 등 충동 소비가 잦은 카테고리는 매주 초 현금을 봉투에 넣어 관리합니다. 봉투가 비어가는 것을 눈으로 보면 심적 회계가 다시 작동하기 시작합니다.

- 결제 알림 즉시 확인 습관: 카드 결제 시 스마트폰 알림이 오면 반드시 금액을 소리 내어 읽어보세요. “지금 막 2만 4천 원이 나갔다”라고 뇌에 언어적으로 인식시키는 것이 결제의 고통을 부분적으로 복원하는 데 효과적입니다.

- 가계부 앱 실시간 연동: 뱅크샐러드, 토스, 카카오뱅크 소비 분석 기능 등을 활용해 소비 직후 카테고리별 잔액을 확인하는 루틴을 만들어봅니다. 시각적 피드백이 심적 회계를 보완합니다.

2단계: 카드 구조 자체를 바꾼다

- 체크카드 우선 사용: 신용카드 대신 체크카드를 기본 결제 수단으로 사용하면, 잔액이 실시간으로 줄어드는 것을 체감할 수 있어 과소비를 자연스럽게 억제합니다. 한국금융연구원 연구에 따르면 체크카드 주 사용자의 월평균 충동구매 금액이 신용카드 주 사용자 대비 평균 15~20% 낮게 나타났습니다.

- 신용카드 한도 의도적 축소: 카드사에 요청해 한도를 실제 필요한 수준으로 낮춥니다. 한도가 높을수록 심리적 ‘가용 자원’으로 인식돼 소비가 늘어납니다.

- 구독 서비스 전수 조사 및 정리: 매 분기 한 번씩 카드 자동결제 내역을 전부 확인하고, 지난 한 달간 단 한 번도 쓰지 않은 서비스는 즉시 해지합니다. “언젠가 쓸 것 같다”는 생각은 현재 편향의 함정입니다.

3단계: 구매 결정에 마찰을 만든다

- 24시간 룰 적용: 3만 원 이상의 충동 구매는 24시간 뒤에 다시 생각해봅니다. 노벨경제학상 수상자 리처드 탈러의 연구에서 구매 결정에 시간적 마찰을 주면 충동구매의 약 40%가 자연스럽게 사라진다는 결과가 있습니다.

- 간편결제 앱 생체인증 해제: 카카오페이, 네이버페이 등의 생체인증(지문·안면인식)을 해제하고 매번 비밀번호를 입력하게 설정합니다. 이 작은 마찰만으로도 소액 충동 결제가 유의미하게 줄어듭니다.

- 쇼핑앱 저장 카드 삭제: 쿠팡, 무신사, 올리브영 등 자주 쓰는 쇼핑앱에 저장된 카드 정보를 삭제합니다. 결제할 때마다 카드 번호를 다시 입력해야 한다면, 구매 과정에서 한 번 더 생각하게 되는 자연스러운 억제 장치가 생깁니다.

📌 핵심 요약: 카드가 현금보다 더 쓰게 만드는 이유와 대책

- 카드 결제는 뇌의 ‘결제 고통’ 신호를 차단해 소비 억제력을 약화시킨다.

- 결제 수단이 추상화될수록(카드 → 간편결제 → 자동결제) 소비 억제는 더욱 힘들어진다.

- 미래 할인 편향, 심적 회계 붕괴, 앵커링 효과가 카드 과소비의 3대 심리 원인이다.

- 카드 혜택(캐시백·포인트)은 오히려 과소비를 정당화하는 도덕적 허가 효과를 낳을 수 있다.

- 현금 봉투 예산제, 체크카드 전환, 구매 마찰 만들기가 가장 효과적인 대응 전략이다.

- 구독 자동결제는 소비의 고통이 완전히 사라진 가장 위험한 결제 형태다. 매 분기 전수 점검이 필수다.

💬 여러분의 경험을 들려주세요!

카드를 쓰다가 예상보다 훨씬 많이 써버린 경험, 혹은 현금으로 바꾸고 나서 소비가 줄었던 경험이 있으신가요? 댓글로 이야기 나눠주세요. 여러분의 실제 경험이 다른 독자에게 큰 도움이 됩니다. 이 글이 도움이 되셨다면 주변에도 공유해 주세요 🙂