금리 0.1% 차이를 무시하게 만드는 뇌의 착각: 당신이 손해 보는 진짜 이유

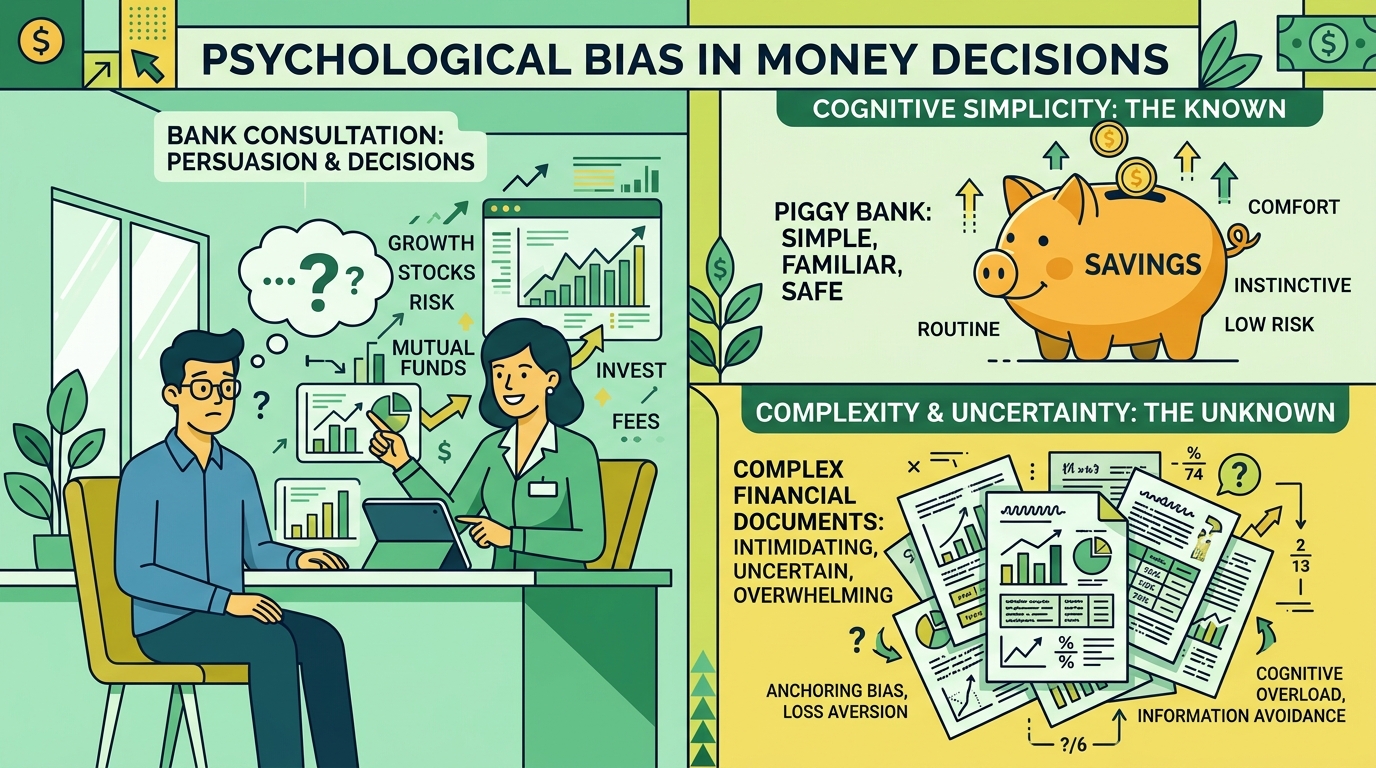

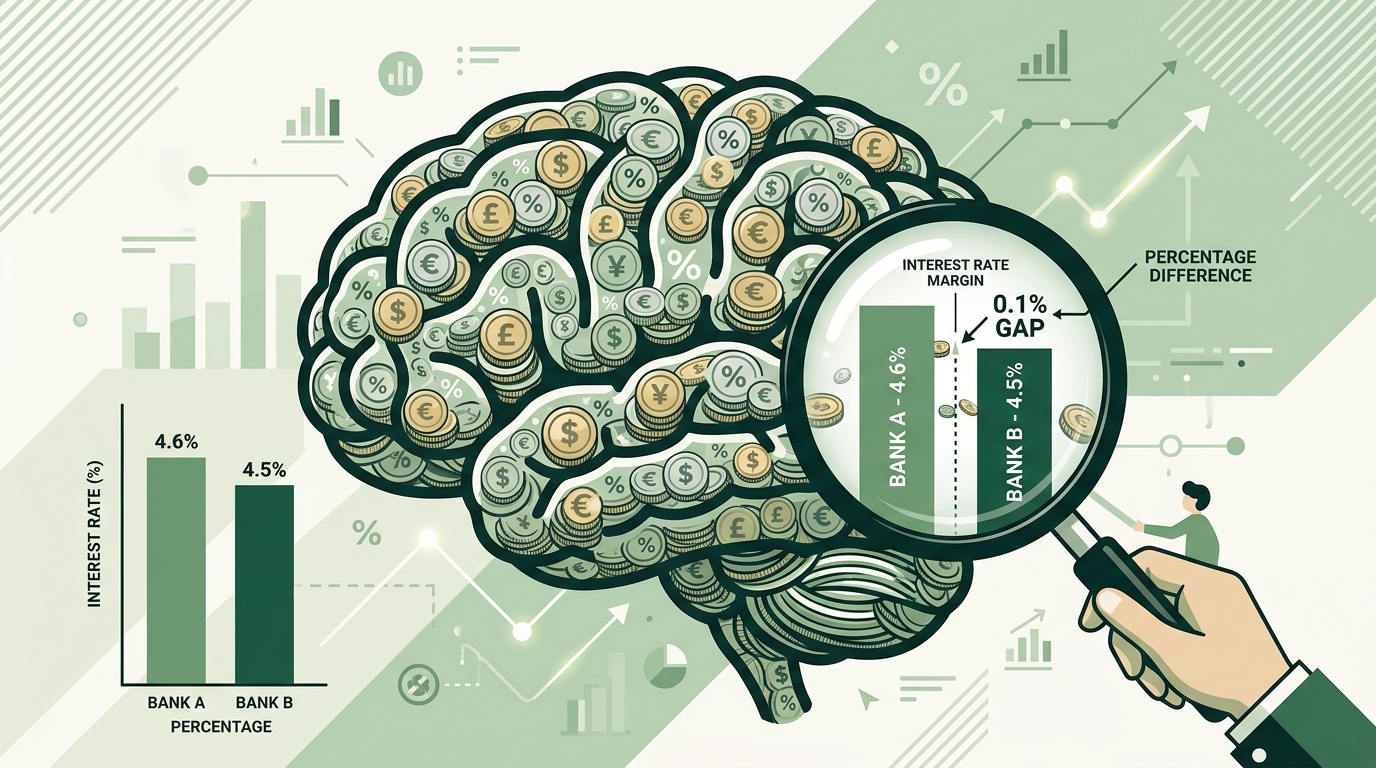

금리 0.1% 차이를 무시하게 만드는 뇌의 착각: 당신이 손해 보는 진짜 이유 적금을 가입할 때 은행 두 곳을 비교해 본 적 있으신가요? 연 3.5%와 연 3.6%, 딱 0.1% 차이. 대부분의 사람들은 “뭐, 별 차이 없겠지”라며 그냥 거래 은행에서 가입합니다. 그런데 이 ‘별 차이 없겠지’라는 느낌은 실제 계산이 아니라, 우리 뇌가 만들어 낸 착각일 수 있습니다. … 더 읽기